首页 > 新闻资讯 > 行业资讯 > 正文

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点。如无意中侵犯了著作权人的著作权,您可与本网联系,本网站将积极采取删除、屏蔽等处理。

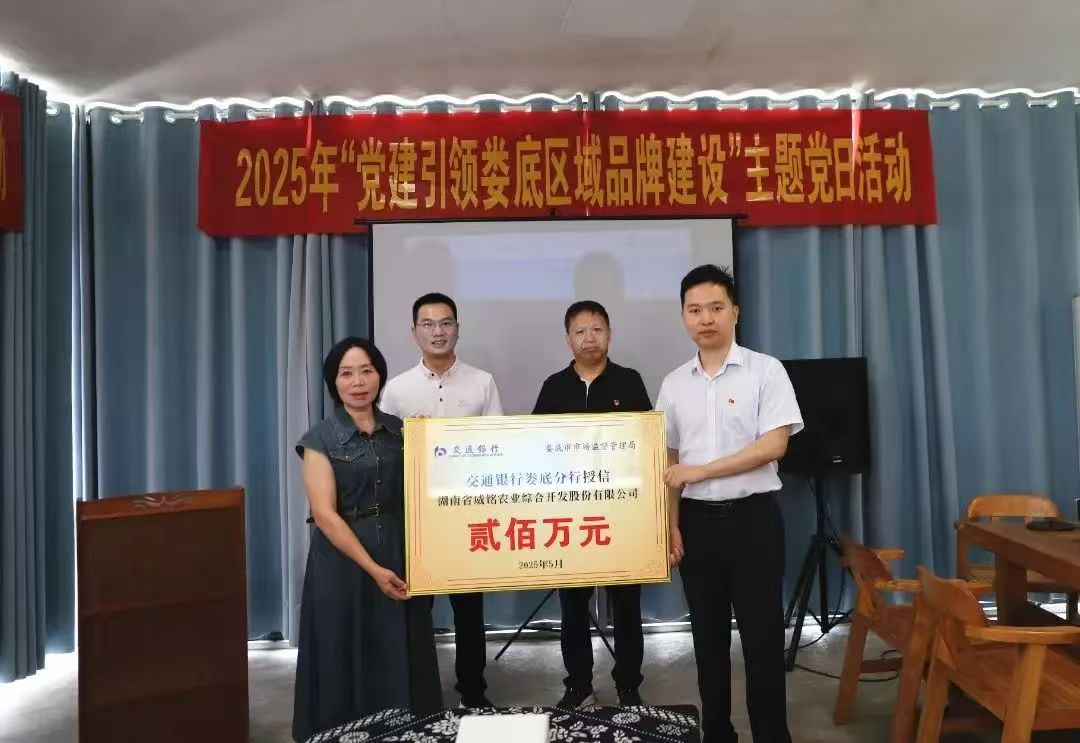

湖南首笔“品牌贷”正式落地娄底

2025-06-11 15:02:53 来源:湖南省品牌建设促进会

5月30日,我省首笔“品牌贷”落地娄底,标志着质量品牌建设与金融创新融合取得实质性突破。交通银行娄底分行的这一创新模式以区域质量品牌为核心,通过将企业质量荣誉、标准认证等要素转化为融资信用,为实体经济提供差异化金融支持,同时通过党建引领强化政策落地效能。

“品牌贷”创新性地构建了质量信誉评价体系,将企业获得的地理标志认证、质量奖项、标准化建设成果等纳入信用评估框架。例如,获得“湖南名品”称号或参与地方标准制定的企业,可凭借这些无形资产提升信用评级,从而获得更高额度的信用贷款。这种模式打破了传统抵押贷款依赖固定资产的限制,尤其适合拥有优质品牌但缺乏抵押物的中小企业,湖南省农业龙头企业威铭农业综合开发股份有限公司,凭借“涟源金秋梨”地理标志产品的质量信誉,成为首笔200万元“品牌贷”的受益者。

为实现精准服务,娄底针对不同发展阶段的企业设计了差异化金融方案:初创期企业可通过基础质量认证获得小额信用贷款,成长期企业凭借质量荣誉升级授信额度,成熟期企业则可依托品牌价值申请更高额度的中长期贷款。这种分级机制既降低了金融机构的风险,又满足了企业全生命周期的融资需求。

笔者注意到,与其他地区的质量融资模式相比,娄底“品牌贷”具有三大特色:一是突出区域品牌整合,将分散的企业质量要素转化为区域整体信用;二是强化党建引领,通过基层党组织协调资源、化解矛盾;三是注重全链条服务,同步提供知识产权保护、标准制定等配套支持。例如,广东省江门市“侨都质量贷”虽也采用质量分级授信,但更侧重于单个企业的质量荣誉评估,而娄底模式更强调区域品牌的协同效应。同时,通过完善质量融资增信服务体系,推动“品牌贷”与供应链金融、绿色金融等融合,形成多元化的金融支持网络。这种“以质换贷、以贷促质”的模式,不仅为湖南乃至全国的质量金融创新提供了“娄底样本”,也为中小企业通过质量提升实现高质量发展开辟了新路径。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点。如无意中侵犯了著作权人的著作权,您可与本网联系,本网站将积极采取删除、屏蔽等处理。

下一篇:最后一页

|

Copyright 2023 www.ldzcw.com 娄底知识产权网 All Rights Reserved 网站备案号 湘ICP备2023021286号-1

公司地址:娄底知识产权创新区 | 联系电话:19386673368 |

微 信

|